Kapitel 12 |

Ralf Wagner Leitfaden

Volkswirtschaftslehre © 1996-2009 « AM 11 | Übersicht | PDF-Druckversion | Übungsaufgaben | AM 13 » |

|||||

| 12.

Geld und Geldvermögen |

||||||

"Kapital ist sich selbst

verwertender Wert" |

||||||

| Konsumverzicht Sparen Sparquote |

Wie

im Kapitel 11 beschrieben dient Geld u.a. zur

Wertaufbewahrung, d.h. das erzielte und nach Abzug von

Steuern und Abgaben verfügbare Einkommen wird nicht

vollständig ausgegeben Durch diesen Konsumverzicht

und die in der Regel vorgenommene Überlassung

des Geldes an Kapitalsammelstellen (Sparen), welche damit

arbeiten, entsteht das Geldvermögen. Diese Leistung wird

mit der Sparquote (s), dem Anteil des

Sparens (S) am verfügbaren Einkommen (Yverfügbar)

mit s = S/ Yverfügbar. |

|||||

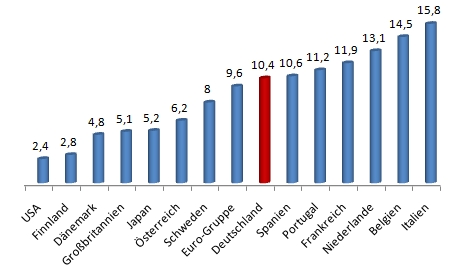

Abb. 12-1: Sparquoten im Vergleich,

|

|

|||||

| Die

Sparquoten sind längerfristig relative konstant, lassen

sich aber aufgrund unterschiedlicher Steuer- und

Sozialsysteme nur bedingt zwischen den Ländern

vergleichen. Als Preis für die Überlassung wird der

Zins (Verzichtsprämie) gezahlt, welche letztlich aus dem

künftigen wirtschaftlichen Erfolg der Arbeit mit dem

geliehenen Geld stammt. Aus Geldvermögen kann durch Kauf Sachvermögen entstehen und durch dessen Veräußerung wieder Geldvermögen. Alle so entstandenen Vermögen können z.B. an Börsen gehandelt werden. Diese regeln über das Bankensystem hinaus Angebot und Nachfrage nach Kapital. |

||||||

In

einer geschlossenen Volkswirtschaft gelten folgenden

Gleichungen zur Vermögensrechnung:

Kapitalzu- und abflüsse sowie eine rasch voranschreitende Globalisierung der Kapitalmärkte relativieren jedoch diese Aussagen. Das Gesamtvermögen

liegt in einer bestimmten Struktur (Geldvermögensstr.,

Sachvermögensstr.) vor, dem sog. Portfolio. Jedes

Wirtschaftssubjekt ist nach seinen individuellen

Wertmaßstäben bemüht, eine optimale Vermögensstruktur

zu schaffen. Dabei sind mindestens drei Gütekriterien zu

berücksichtigen : Liquidität (Verfügbarkeit,

Umwandlungsfähigkeit in Geld), Effizienz (Rendite) und

Anlagesicherheit sowie beim Sachvermögen die

persönlichen Bedürfnisse. Diese Ziele sind teilweise

konträr. |

||||||

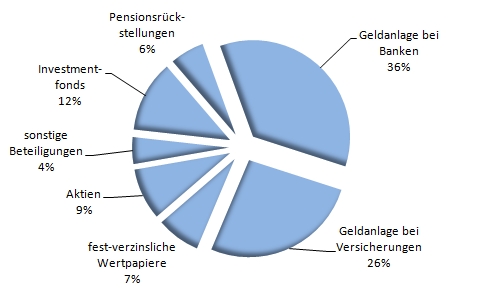

| Abb. 12-2: Struktur des privaten Geldvermögens in Deutschland 2007 von 4564 Milliarden € Quelle: BdB |

|

|||||

| Verteilung | Die

Summe des gesamten Geldvermögens der privaten Haushalte

betrug 2007 mehr als 4560 Milliarden Euro (Vergleich 1997

2960 Milliarden Euro). Die Berechnung erfolgt durch den

Bundesverband deutscher Banken (BdB) und gilt als

zurückhaltend angesetzt. Obwohl die Vermögen höchst ungleich verteilt sind (das reichste Zehntel der Bevölkerung besitzt fast zwei Drittel des gesamten Vermögens, dagegen verfügen mehr als zwei Drittel der Bevölkerung nur über einen Anteil am Gesamtvermögen von weniger als zehn Prozent - Quelle: DIW Berlin, 2007), tragen sie mit ihrer dennoch vorhandenen Streuung über die Kapitalerträge zur Vergrößerung der Haushaltseinkommen bei. Durch die Förderung der Vermögensbildung der Arbeitnehmer können rückläufige Lohnquoten ( Kapitel 9 und 10) im Einkommen durch Zinszuflüsse kompensiert werden. |

|||||

| Rleated Links |

|

|||||

« AM 11 | Übersicht | PDF-Druckversion | Übungsaufgaben | AM 13 » |